Aggiornamento del 5 maggio 2026. Il decreto attuativo è stato firmato il 4 maggio: porta le comunicazioni al GSE da quattro a cinque (le tre fasi più due monitoraggi periodici al 20 gennaio e 30 giugno) ed esclude esplicitamente i software in cloud dall'Allegato V. Per il quadro definitivo vedi Decreto iperammortamento 2026 firmato: cinque comunicazioni al GSE, niente SaaS.

Il decreto attuativo dell'iperammortamento 2026 è «a ore» dalla firma di MIMIT e MEF. Lo ha detto Marco Calabrò, capo del Dipartimento per le Politiche per le Imprese del MIMIT, al webinar organizzato da Confindustria il 22 aprile 2026 — oltre 1.100 collegati — per fare il punto sul nuovo perimetro dell'agevolazione introdotta dalla Legge 30 dicembre 2025, n. 199 (Legge di bilancio 2026). In apertura, Confindustria ha riassunto il clima di attesa che pesa sugli ordini di macchinari industriali fermi da inizio anno: ogni settimana di incertezza è una settimana di investimenti rimandati o bloccati. L'intervento di Calabrò è arrivato a undici giorni dall'analisi della bozza del decreto attuativo pubblicata l'11 aprile: il webinar ha confermato gran parte di quel quadro — firma imminente, effettuazione ex articolo 109 del TUIR, perizia per tutti senza soglie, leasing con stipula e ordine sufficienti per la conferma — ma ha anche introdotto tre chiarimenti rilevanti su BES, comunicazione annuale e software in cloud, che aggiorniamo punto per punto in questo articolo. Ecco come si è articolata la mattinata e cosa ha detto il MIMIT, punto per punto.

I relatori del webinar. A fare gli onori di casa Marco Nocivelli, vicepresidente di Confindustria per le Politiche Industriali e il Made in Italy. L'intervento principale è stato di Marco Calabrò (MIMIT, capo Dipartimento Politiche per le Imprese), che ha presentato le anticipazioni del decreto attuativo sul nuovo iperammortamento: novità sugli allegati IV e V, quattro momenti di comunicazione al GSE, trattamento del leasing, oneri documentali. Sul versante fiscale è intervenuto Ilario Scafati (MEF, direttore della Legislazione Tributaria e del Federalismo Fiscale, Dipartimento Finanze), che ha illustrato la scelta di policy della deduzione extracontabile, gli effetti IRES/IRAP, la disciplina della decadenza e la richiesta di una circolare congiunta AdE, MEF e MIMIT. Sul leasing finanziario Marco Viola (responsabile Area Fiscale e Contabile, Assilea) ha richiamato il raccordo con l'articolo 102, comma 7, del TUIR e la prassi consolidata della circolare dell'Agenzia delle Entrate 23/E del 2016. A canalizzare le domande della platea nei Q&A è stata Valentina Carlini (Confindustria, area Politiche Fiscali), che ha rilanciato i quesiti ai relatori e ha richiamato il senso di alcuni passaggi del MIMIT — in particolare la lettura del monitoraggio non come tetto invalicabile ma come strumento per dimensionare le risorse aggiuntive necessarie. Giulia Abruzzese, direttrice della stessa area, ha aperto i lavori e tenuto le fila politico-istituzionali del confronto. In chiusura, Angelo Camilli (vicepresidente Confindustria con delega al credito, alla finanza e al fisco) ha tirato le fila con le considerazioni finali sul quadro politico-istituzionale.

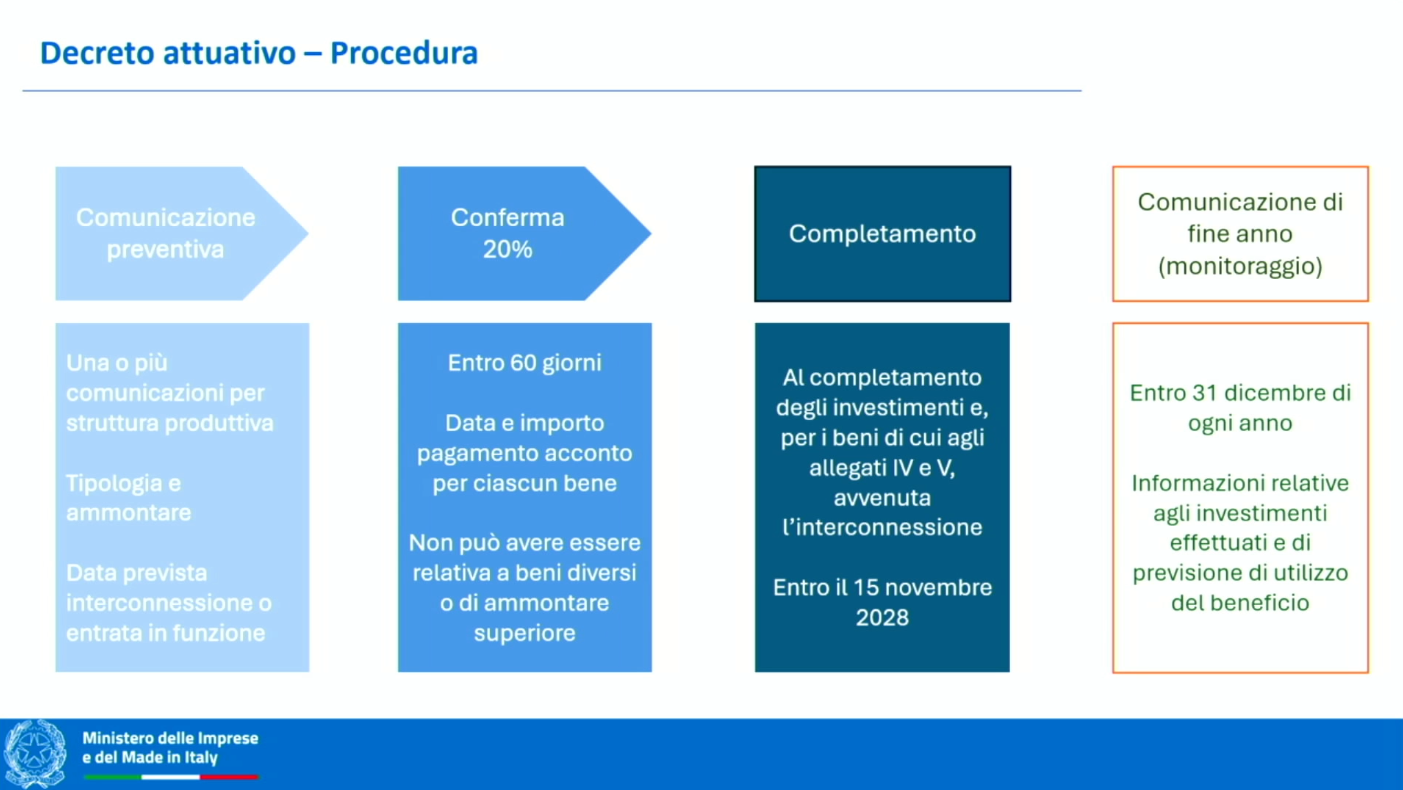

Quattro comunicazioni al GSE: la spina dorsale del decreto attuativo

La procedura amministrativa resta sulla piattaforma del GSE e si articola in tre momenti sequenziali — preventiva, conferma e completamento — ai quali si aggiunge una comunicazione annuale a fine anno con valore informativo. Uno schema 3 + 1 nel quale i primi tre passaggi scandiscono la pratica, mentre il quarto serve al MEF per tenere aggiornata la stima di gettito.

Fonte: slide Ministero delle Imprese e del Made in Italy presentate da Marco Calabrò al webinar Confindustria del 22 aprile 2026.

Il primo momento è la comunicazione preventiva: l'impresa può presentarne una o più, indicando per ciascun bene la tipologia, l'ammontare dell'investimento e — novità rispetto al 5.0 — una previsione della data di interconnessione o di entrata in funzione. È un dato di cronoprogramma che serve al MEF per il monitoraggio del tiraggio della misura, ma non vincola rigidamente l'impresa ad aggiornamenti successivi.

Il secondo momento è la comunicazione di conferma, da presentare entro 60 giorni dalla preventiva — non più 30 come negli scorsi anni. In questa fase l'impresa attesta il versamento dell'acconto del 20 per cento, che deve riguardare ciascun bene oggetto della comunicazione preventiva. I beni possono essere un sottoinsieme della preventiva, ma non possono essere diversi né di ammontare superiore. Per chi acquisisce il bene tramite leasing finanziario — torneremo sul punto in una sezione dedicata — il maxicanone non è più richiesto: alla conferma bastano la sottoscrizione dell'ordine di acquisto e la stipula del contratto di leasing.

Il terzo momento è la comunicazione di completamento, che chiude il ciclo e va inviata alla data di completamento dell'investimento e comunque non oltre il 15 novembre 2028. Può riguardare anche una parte soltanto dei beni indicati nella preventiva, con ulteriori comunicazioni di completamento per i beni rimanenti: non c'è perdita della prenotazione, solo slittamento all'anno successivo. La data rilevante ai fini del completamento varia a seconda della tipologia del bene: per i beni degli Allegati IV e V è il momento dell'interconnessione; per gli impianti da fonti rinnovabili è la data di fine lavori — con un alert di Calabrò sul fatto che tra fine lavori e allaccio alla rete possono passare mesi, durante i quali la fruizione resta sospesa perché manca l'ammortamento in bilancio, non potendosi ammortizzare beni non ancora messi in funzione. Dopo ciascuna comunicazione il GSE dispone di 10 giorni per il riscontro all'impresa.

Accanto ai tre passaggi della pratica, una comunicazione annuale va inviata entro il 31 dicembre di ciascuna annualità: è una novità rispetto agli scorsi anni e ha una funzione specifica di monitoraggio. Era un'ipotesi della bozza dell'11 aprile — allora letta come «possibile quarta comunicazione» di cui non era chiara l'utilità a fronte della trasmissione già mensile dei dati GSE al MIMIT e al MEF — che il webinar ha confermato, chiarendone il contenuto e la durata. L'impresa comunica due tipi di informazioni: quelle relative agli investimenti effettuati nell'anno e la previsione di utilizzo del beneficio, cioè in quale annualità intende fruire fiscalmente della maggiorazione. L'iperammortamento richiede imponibile capiente, e un'impresa con utile basso potrebbe legittimamente posticipare la deduzione alle annualità successive: il MEF ha bisogno di questa informazione in risposta all'esigenza di tenere sotto controllo la spesa pubblica. La comunicazione si ripete finché dura la fruizione del beneficio — cioè fino al completamento del piano di ammortamento fiscale maggiorato, che si distribuisce negli anni secondo il coefficiente di ammortamento del bene.

Effettuazione ex articolo 109 del TUIR e il passaggio dal vecchio 5.0

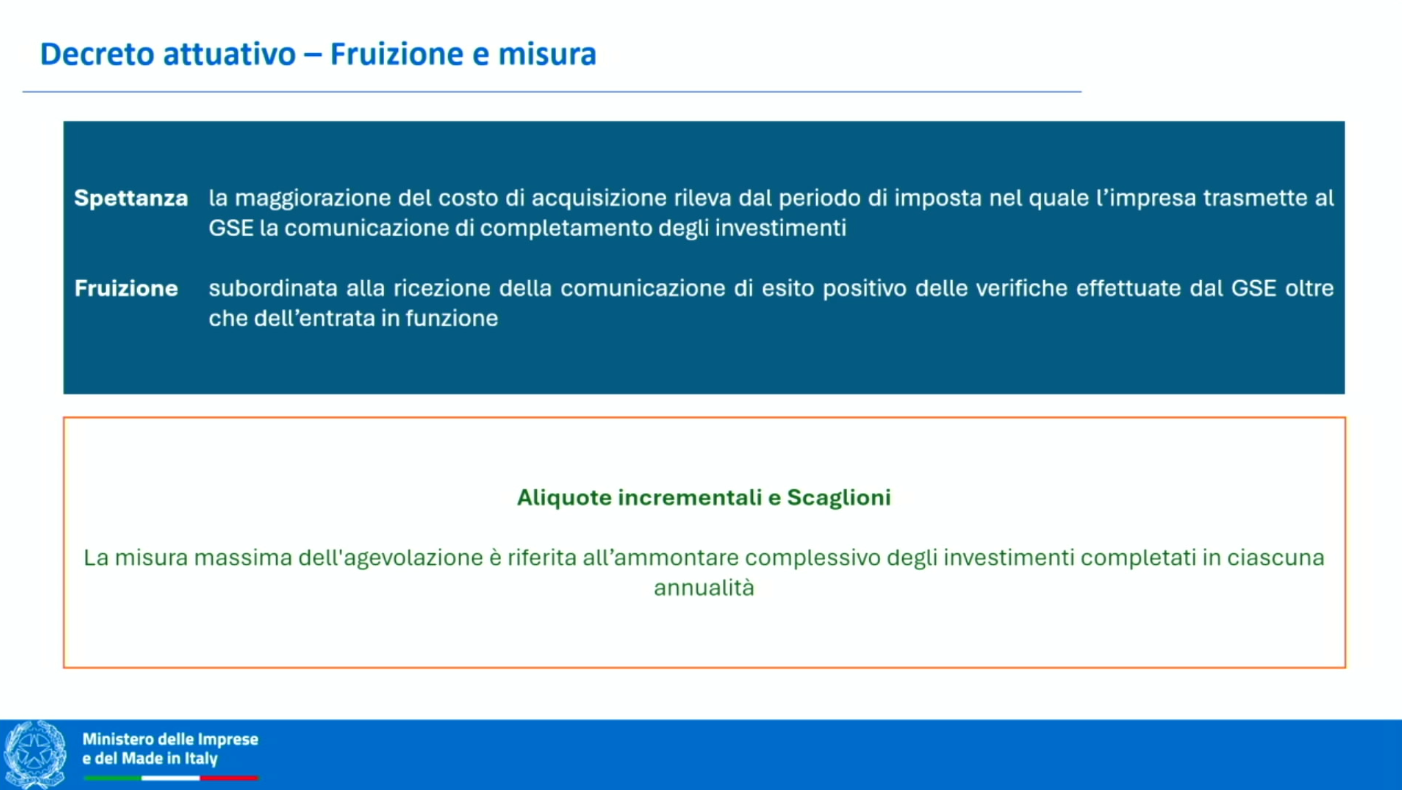

Prima di guardare al passaggio dal vecchio regime, conviene tenere a mente la differenza fra spettanza e fruizione del beneficio — e la regola degli scaglioni, che al webinar Calabrò ha ribadito essere annuale e non triennale.

Fonte: slide Ministero delle Imprese e del Made in Italy presentate da Marco Calabrò al webinar Confindustria del 22 aprile 2026.

Il criterio per considerare «effettuato» un investimento è quello generale dell'articolo 109 del TUIR: la data di traslazione della proprietà, che per i beni mobili coincide con la consegna o la spedizione e, in presenza di clausola di collaudo, con l'esito positivo dello stesso. Non conta l'ordine, né l'acconto, né la prenotazione in piattaforma. Da qui la conseguenza pratica che ha chiuso una delle domande più ricorrenti arrivate al webinar: un'impresa che ha prenotato il credito d'imposta Transizione 5.0 ma non ha completato l'investimento nel 2025 — perché la consegna o il collaudo cadono nel 2026 — può accedere al nuovo iperammortamento. Non si parla, in questo caso, di «esodati» del 5.0: la categoria per definizione riguarda chi ha completato l'investimento nel 2025 ed è rimasto fuori dalla dotazione del credito, dossier chiuso dal DL 42/2026 con il credito all'89,77 per cento. Qui il discorso è un altro: la data di effettuazione ex articolo 109 TUIR cade nel 2026 e l'investimento entra nel perimetro temporale della nuova misura. «Né la norma primaria né il decreto prevedono alcuna esclusione per chi aveva prenotato sulla piattaforma del vecchio 5.0», ha confermato Calabrò.

Lo stesso ragionamento vale — in modo simmetrico — per chi aveva prenotato il credito d'imposta Transizione 4.0 (dotazione 2,2 miliardi) senza completare l'investimento nel 2025. Il comma 431 della L. 199/2025 dichiara bensì incompatibile il nuovo iperammortamento con il 4.0, ma — come ricorda anche l'analisi dell'11 aprile — l'incompatibilità opera solo per gli investimenti che hanno effettivamente beneficiato del credito, non per le prenotazioni ancora aperte. Chi ha versato l'acconto del 20 per cento sul 4.0 ma la cui macchina è stata consegnata nel 2026 può quindi optare per il nuovo regime, perché l'articolo 109 TUIR colloca l'effettuazione dell'investimento nel 2026, non nel 2025. La prenotazione sulla piattaforma del 4.0 — al pari di quella del 5.0 — non è di ostacolo al passaggio.

Calabrò ha anche ridimensionato la narrazione sugli «esodati» del 4.0: le regole del vecchio piano prevedevano una dotazione definita in 2,2 miliardi e il tema, nella lettura MIMIT, non sarebbe una massa di imprese escluse, ma la distribuzione cronologica di eventuali rinvenienze generate da riqualificazioni delle prenotazioni già accettate. Un meccanismo di scorrimento dentro la platea dei prenotati legittimi, non un canale di rientro per chi era fuori dotazione. Diverso il dossier degli esodati 5.0, chiuso dal DL 42/2026 con il credito all'89,77 per cento.

Resta da colmare il vuoto temporale fra il 1° gennaio 2026 — data da cui la legge è in vigore — e l'apertura della piattaforma GSE, che le tempistiche realistiche collocano tra fine maggio e metà giugno. Per le imprese che in questi mesi hanno già consegne o collaudi validi ai sensi dell'articolo 109, Calabrò ha anticipato una «comunicazione sanatoria»: una modulistica dedicata, in preparazione al MIMIT, che sarà pubblicata all'avvio della piattaforma e consentirà di allineare in modo consuntivo le operazioni già completate. Una soluzione praticabile — ha spiegato Calabrò — grazie al fatto che il nuovo iperammortamento è interamente finanziato con risorse nazionali, mentre il 4.0 rivisto in sede di revisione del PNRR resta agganciato al finanziamento europeo: un perimetro più rigido, che non avrebbe consentito la stessa flessibilità.

Cosa è agevolabile: allegati IV e V, FER e sistemi di stoccaggio

Sul versante oggettivo, l'impianto resta sostanzialmente in continuità con il vecchio 5.0, ma con tre revisioni significative.

Fonte: slide Ministero delle Imprese e del Made in Italy presentate da Marco Calabrò al webinar Confindustria del 22 aprile 2026.

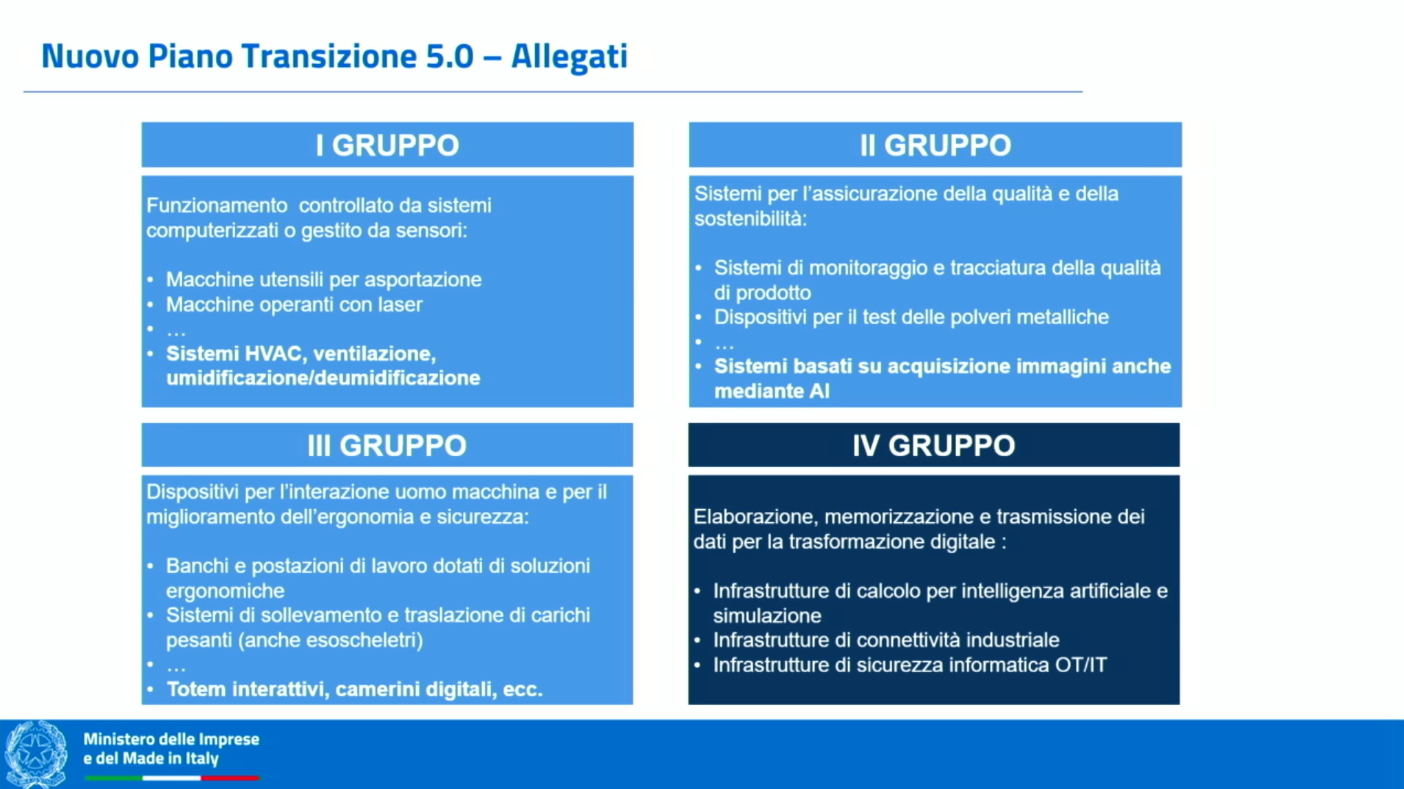

L'Allegato IV (beni materiali 4.0) conferma i tre gruppi storici ereditati dalla Legge 11 dicembre 2016, n. 232 e introduce un quarto gruppo, dedicato all'elaborazione, memorizzazione e trasmissione dei dati per la trasformazione digitale. Diventano finalmente agevolabili le infrastrutture di calcolo per l'intelligenza artificiale, la connettività industriale, la sicurezza informatica nelle sue componenti OT e IT. Cambiano anche alcuni dei vecchi gruppi: il primo si estende agli impianti tecnologici a servizio dei processi produttivi (ventilazione, umidificazione, deumidificazione) e alla componentistica ad alta efficienza energetica nel revamping; il secondo accoglie i sistemi diagnostici basati sull'intelligenza artificiale; il terzo (ergonomia) richiama esplicitamente esoscheletri, realtà estesa e, per il commercio, camerini digitali, totem interattivi, self-checkout e vetrine interconnesse. I cinque più due requisiti che caratterizzano il primo gruppo dell'Allegato IV (macchine utensili e impianti) restano, con una modifica nel requisito sull'integrazione tra macchine fisiche e impianto che introduce il concetto di digital twin.

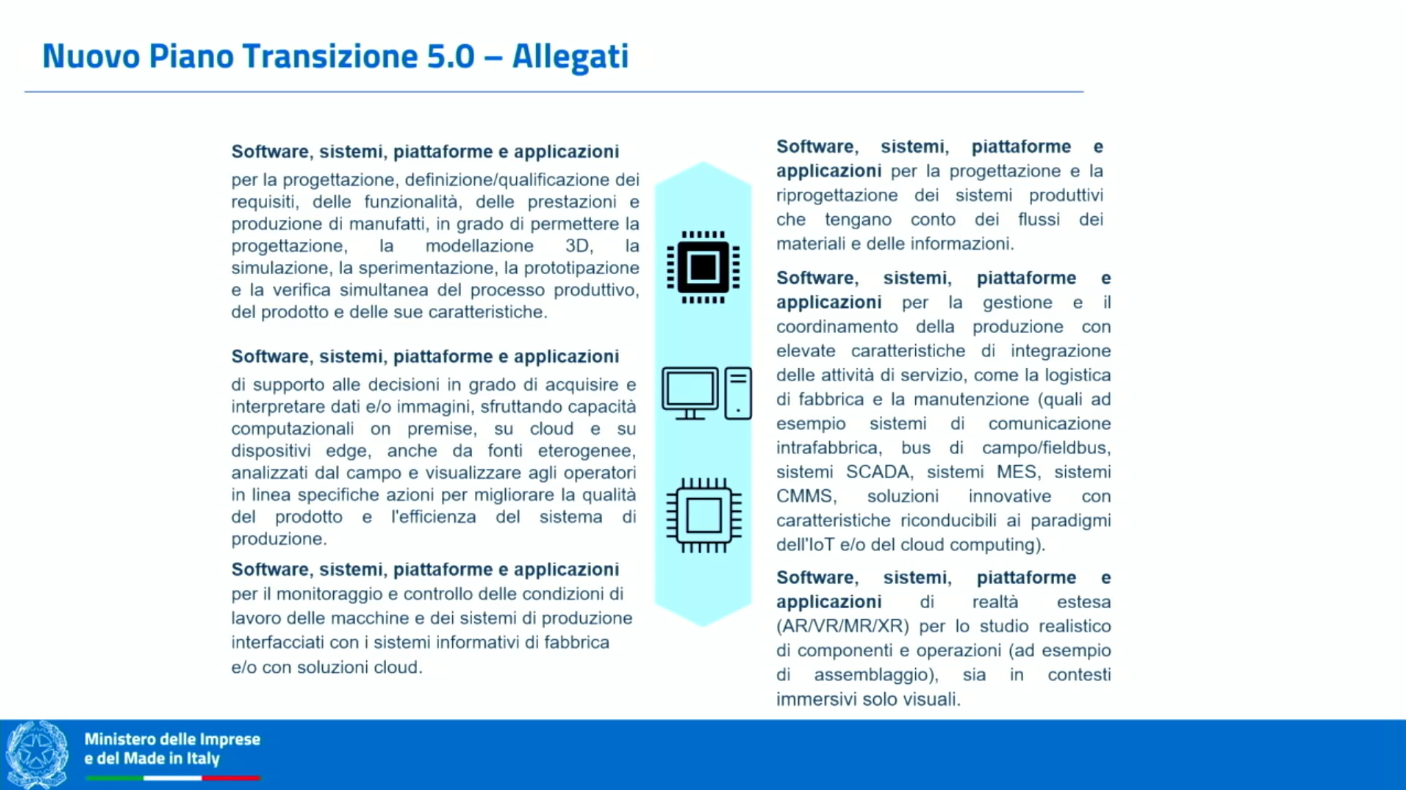

L'Allegato V (beni immateriali) passa da un elenco flat di 20 voci a un impianto organico di 33 voci raggruppate per area: intelligenza artificiale, realtà virtuale e aumentata, cybersecurity ed efficienza energetica sono le direttrici di ammodernamento.

Fonte: slide Ministero delle Imprese e del Made in Italy presentate da Marco Calabrò al webinar Confindustria del 22 aprile 2026.

Sul fronte delle fonti energetiche rinnovabili il webinar introduce una correzione importante rispetto alla bozza analizzata l'11 aprile, che indicava gli impianti per lo stoccaggio dell'energia come agevolabili anche se al servizio di impianti di generazione preesistenti. Calabrò ha chiarito che il decreto in dirittura d'arrivo va in direzione opposta: i sistemi di accumulo (BES) — batterie, accumulatori — sono ammissibili solo se acquistati congiuntamente a nuovi impianti di generazione (fotovoltaici o eolici) o a impianti per la produzione di energia termica. Lo stoccaggio a servizio di impianti preesistenti non sarà agevolabile. La motivazione è che la rimozione del vincolo Made in UE, operata retroattivamente dal DL 38/2026 per i beni degli Allegati IV e V, avrebbe squilibrato il mercato se i BES fossero rimasti una voce autonoma. Per chi aveva impostato la pianificazione 2026 sull'ipotesi di aggiungere accumulo a impianti esistenti — un fronte che la bozza precedente aveva premiato — il cambio di rotta impone una revisione del progetto. Per i pannelli fotovoltaici il vincolo Made in UE resta e si traduce nella limitazione ai soli pannelli iscritti nei registri B e C dell'ENEA — rispettivamente efficienza del 23,5 per cento e del 24 per cento con pannelli bifacciali. Nel registro C è iscritta anche una seconda impresa, di origine tedesca, ma ha di fatto sospeso la produzione: oggi l'unico produttore operativo è l'italiana 3SUN. Il registro B non conta alcun produttore attivo.

Due chiarimenti del Q&A arrotondano il perimetro FER. Gli impianti a biomassa sono agevolabili al pari degli altri impianti FER, con il vincolo del dimensionamento all'autoconsumo. Sul fotovoltaico in copertura, le strutture di ancoraggio rientrano tra gli investimenti ausiliari e sono agevolabili, mentre le opere di adeguamento del tetto non lo sono: una distinzione che nei preventivi di installazione tipicamente compare affiancata e che va presidiata al momento della qualificazione dei costi.

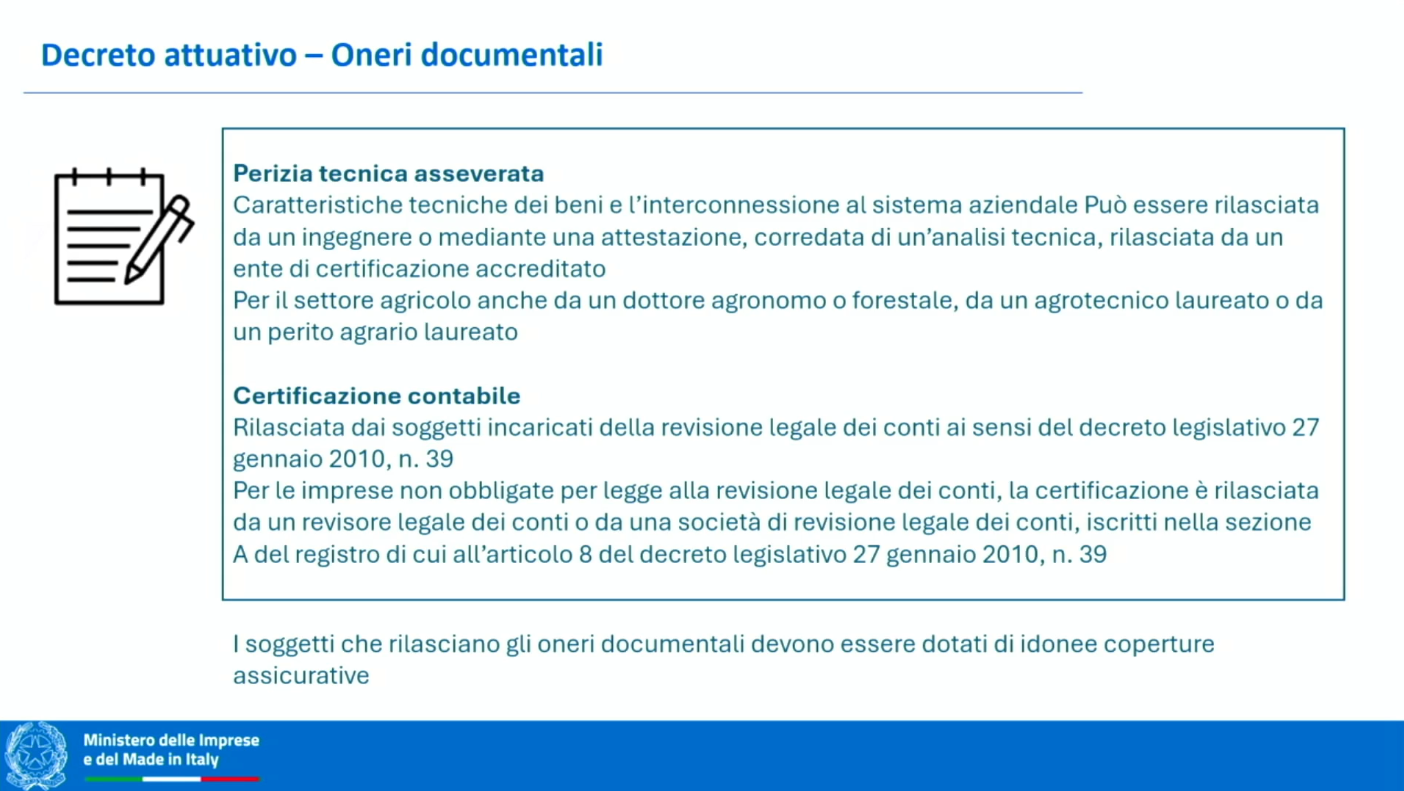

Perizia asseverata obbligatoria per tutti, senza più la soglia dei 300.000 euro

Gli oneri documentali chiedono due attestazioni: la perizia tecnica asseverata, che certifica la riconducibilità del bene agli allegati e il rispetto dei requisiti tecnici, e la certificazione contabile di un revisore legale dei conti, che attesta l'effettivo sostenimento delle spese. Entrambi i soggetti — ha precisato Calabrò — dovranno essere dotati di idonea copertura assicurativa.

Fonte: slide Ministero delle Imprese e del Made in Italy presentate da Marco Calabrò al webinar Confindustria del 22 aprile 2026.

La perizia può essere rilasciata da un ingegnere o un perito industriale iscritti ai rispettivi albi, oppure attraverso un'attestazione di conformità corredata di analisi tecnica rilasciata da un ente di certificazione accreditato; per il settore agricolo si aggiungono dottori agronomi o forestali, agrotecnici laureati e periti agrari laureati. La certificazione contabile è invece riservata ai soggetti incaricati della revisione legale dei conti ai sensi del D.Lgs. 39/2010: per le imprese non obbligate alla revisione legale, a un revisore o a una società di revisione iscritti nella sezione A del registro di cui all'articolo 8 dello stesso decreto.

La differenza rispetto alle precedenti edizioni dell'iperammortamento è sostanziale. Le precedenti edizioni dell'iperammortamento prevedevano, per investimenti di valore unitario inferiore a 300.000 euro, una procedura semplificata che consentiva di sostituire la perizia con una dichiarazione del legale rappresentante. Quella soglia non c'è più: la perizia è obbligatoria per tutti gli investimenti, indipendentemente dal taglio. La lettura complessiva del MEF, resa da Scafati al webinar, è coerente con questa scelta: lo Stato preferisce il controllo tecnico preventivo, affidato al GSE sulla base della documentazione tecnica e contabile, al controllo fiscale ex post — che resta affidato all'Agenzia delle Entrate e alla Guardia di Finanza, ma su un perimetro diverso, quello della corretta determinazione della base imponibile.

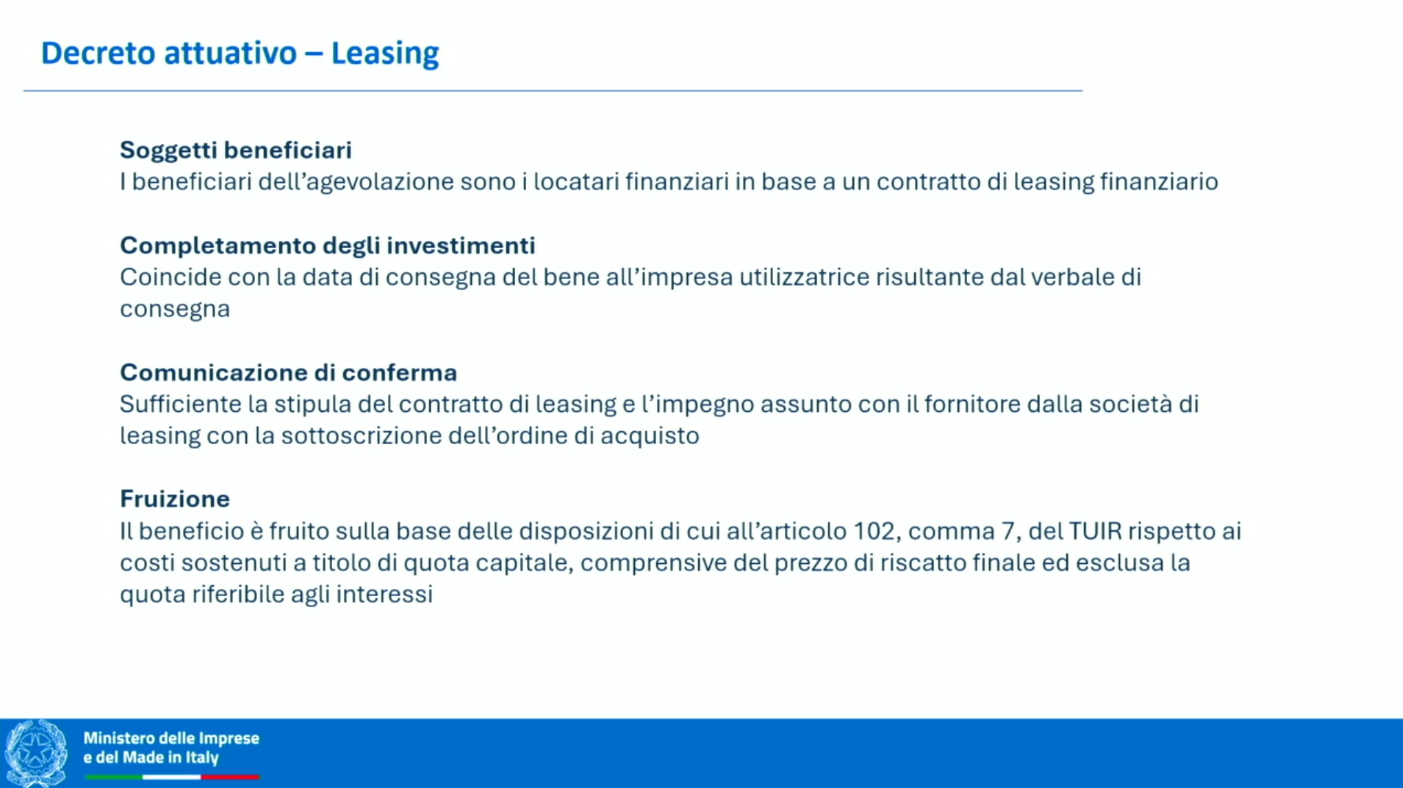

Il leasing finanziario torna protagonista: articolo 102 c. 7 TUIR e circolare 23/E 2016

Fra i chiarimenti più densi della mattinata c'è quello sul leasing, trattato da Calabrò nella parte finale del suo intervento e ripreso da Marco Viola (Assilea) con una lettura tecnica che vale la pena riassumere.

Fonte: slide Ministero delle Imprese e del Made in Italy presentate da Marco Calabrò al webinar Confindustria del 22 aprile 2026.

Tre punti dalla norma primaria. Dentro al beneficio c'è il leasing finanziario, fuori resta il leasing operativo. La maggiorazione si calcola sul costo di acquisizione, quindi sulle quote capitale dei canoni e sul prezzo di riscatto. La quota interessi è esclusa, perché costo di finanziamento e non di acquisizione del bene.

Il punto che rende il leasing la leva fiscale più interessante del triennio 2026‑2028 arriva dal raccordo con l'articolo 102, comma 7, del TUIR: per l'impresa utilizzatrice che imputa a conto economico i canoni di locazione finanziaria la deduzione fiscale è ammessa per un periodo non inferiore alla metà del periodo di ammortamento del bene calcolato con i coefficienti del DM 31 dicembre 1988. Tradotto: un bene con aliquota di ammortamento del 20 per cento si ammortizza in proprietà in cinque anni, in leasing si deduce in due anni e mezzo. Il beneficio dell'iperammortamento, sommandosi, si concentra così in un arco temporale più breve.

Qui Viola ha richiamato la circolare dell'Agenzia delle Entrate 23/E del 26 maggio 2016, il cui impianto resta applicabile al nuovo iperammortamento per continuità di schema con il regime 2017 e con la circolare congiunta MISE–AdE 4/E del 30 marzo 2017, in attesa della circolare congiunta AdE/MEF/MIMIT annunciata entro giugno 2026. Il principio è che la deduzione della maggiorazione non dipende dal comportamento civilistico del contribuente, ma segue le regole fiscali dell'articolo 102, comma 7. Conseguenza pratica: un contratto di leasing stipulato a cinque anni fa dedurre i canoni civilisticamente in cinque anni, ma la maggiorazione dell'iperammortamento è deducibile nel periodo fiscale minimo di due anni e mezzo. L'impresa che non ha la liquidità per stipulare un contratto «virtuoso» della durata minima non perde il timing del beneficio fiscale. Anche i soggetti IAS adopter — che per IFRS 16 imputano a conto economico ammortamenti del right-of-use e non canoni — rientrano nel ragionamento: la circolare 23/E precisa che il trattamento fiscale prescinde dal comportamento contabile, ed è la prima volta, in vigenza dell'iperammortamento, che anche gli IAS adopter hanno interesse concreto a stipulare leasing finanziario.

Un'ultima leva è l'opzione finale di riscatto. Fiscalmente è un acquisto in proprietà: segue l'aliquota di ammortamento ordinario, spalmando sugli anni successivi la maggiorazione della quota riscattata. Minimizzarla nei limiti di mercato sposta una quota maggiore del costo di acquisizione sui canoni, dove la maggiorazione si deduce nel periodo fiscale breve. Il quadro normativo e di prassi del leasing nel contesto dell'iperammortamento è ricostruito nella guida al leasing; il confronto operativo tra le due modalità di acquisizione è nell'analisi leasing o acquisto con l'iperammortamento 2026. Per quantificare sul proprio caso l'impatto delle diverse configurazioni del contratto — durata, maxicanone, valore del riscatto — sul risparmio IRES e sul valore attuale netto dell'investimento, il sito mette a disposizione un calcolatore dedicato al confronto leasing vs acquisto, che permette di simulare gli scenari in modo parametrico.

Solo IRES, cumulabilità, indicazione in fattura soppressa

Sul versante fiscale, Scafati ha chiarito tre punti che nella cornice del webinar hanno avuto il ruolo di precisazioni a margine del quadro Calabrò, ma che nella pratica contabile contano.

La maggiorazione è una deduzione extracontabile: non transita dal conto economico, compare in dichiarazione dei redditi come variazione in diminuzione. Questa scelta ha un effetto diretto: la maggiorazione abbatte solo la base IRES (o IRPEF, per imprese individuali e società di persone); non riduce l'IRAP, che per il principio di derivazione rafforzata resta agganciata al bilancio civilistico e quindi alla sola quota di ammortamento ordinario. L'IRAP, è bene chiarirlo, continua però ad applicarsi normalmente sulla quota ordinaria del costo del bene — sia che venga acquisito in proprietà sia che si tratti della quota capitale dei canoni di leasing — esattamente come nel regime vigente prima dell'iperammortamento. Il calcolatore iperammortamento tiene conto di questa distinzione nel modulare il risparmio fiscale complessivo.

Cumulabilità: valgono le regole della norma primaria, che consentono il cumulo al netto di altre sovvenzioni insistenti sui medesimi costi. I limiti propri della disciplina sono due: il divieto di superare il 100 per cento del costo agevolato e la nettizzazione delle altre sovvenzioni. Eventuali soglie ulteriori — ad esempio per i programmi cofinanziati dal Fondo Europeo di Sviluppo Regionale — discendono dalla disciplina dell'altra misura, non dall'iperammortamento. La guida sulla cumulabilità resta il punto di riferimento per strutturare piani di finanziamento misti.

Ultimo adempimento in meno: la indicazione del riferimento normativo agevolativo in fattura e nei documenti di trasporto, adempimento del vecchio 5.0 che nella pratica — come è stato ricordato nel Q&A — aveva comportato qualche criticità applicativa, non è stata riprodotta nel nuovo iperammortamento. Un altro punto chiuso dal Q&A: il coefficiente di ammortamento fiscale del bene, che in alcune discipline precedenti faceva da filtro (esclusione sotto il 6,5 per cento), non rileva più. L'ammissibilità dipende unicamente dall'inclusione negli Allegati IV o V.

Cosa resta aperto e il calendario entro giugno 2026

Restano tre questioni aperte, di natura diversa: una conferma di policy che aspetta l'ultimo passaggio procedurale, un orientamento interpretativo che la circolare dell'Agenzia delle Entrate dovrà mettere nero su bianco e una zona grigia settoriale interna all'industria del leasing.

Il Software as a Service e più in generale il cloud. La bozza dell'11 aprile prevedeva espressamente che la maggiorazione si calcolasse «anche rispetto ai costi sostenuti a titolo di canone per l'accesso» ai beni immateriali dell'Allegato V, e Calabrò al webinar lo ha confermato: la possibilità di fruire dell'incentivo sui software acquisiti come servizio è prevista dal testo del decreto attuativo. Si tratta, ha spiegato, di un'estensione in linea con il principio — già introdotto dal 2019 in vigenza del vecchio iperammortamento — dell'analogia tra canone annuale e quota di ammortamento: non ampliare il perimetro al SaaS avrebbe spinto le imprese a comprare software invece di usarli in cloud, in una logica di mercato che oggi è ormai diffusa. La conferma arriva «dal punto di vista MIMIT»: l'ultimo passaggio procedurale è al Dipartimento Finanze del MEF per la valutazione dell'impatto sul gettito, ma la direzione è tracciata. Due condizioni che al momento emergono dalla stampa specializzata: il canone deve essere relativo a nuovi software, non al rinnovo di contratti preesistenti, e la maggiorazione si calcola sul valore annuale del canone. La questione si era posta mesi fa con il paradosso del SaaS; il decreto si prepara a chiuderla.

I beni gratuitamente devolvibili delle imprese che operano in concessione — trasporti, energia, raccolta e depurazione delle acque. Il superammortamento 2015 li ammetteva; i crediti d'imposta successivi li escludevano. La Legge 199/2025 non contiene esclusione espressa, e Scafati, rispondendo a una domanda della platea, ha orientato per l'ammissibilità: se la legge non esclude e se il bene è oggettivamente riconducibile agli allegati IV o V e usato in una struttura produttiva italiana, la devolvibilità futura non ne altera la qualificazione attuale. Il rinvio è alla circolare dell'Agenzia delle Entrate per la conferma formale, anche alla luce della risoluzione AdE del 2016/2017 già emessa in materia di superammortamento. Un'interpretazione positiva che aspetta il sigillo della prassi.

Infine un dossier tecnico che riguarda un segmento specifico dell'industria del leasing, non la generalità delle imprese che accedono al beneficio: il leasing operativo intermediato da società di leasing finanziario. La norma primaria esclude l'utilizzatore dal beneficio in caso di leasing operativo; la circolare 4/E 2017 lo riconosce al concedente a condizione che l'attività di noleggio sia oggetto principale d'impresa. Con il principio di diritto AdE n. 2/2020 questa qualifica è stata contestata ad alcune società di leasing finanziario, creando una situazione in cui — dal punto di vista oggettivo — il bene sarebbe agevolabile ma non vi è oggi un beneficiario certo. Assilea ha in corso un'istanza di consulenza giuridica per ricomporre la frattura. Per l'impresa che sta valutando la formula del noleggio intermediato, il punto va presidiato nella scelta della controparte e della struttura contrattuale; chi acquisisce il bene direttamente o tramite leasing finanziario non è toccato dal problema.

A tenere insieme tutto il quadro è la richiesta — formulata da Abruzzese a Scafati e da questi accolta — di una circolare congiunta Agenzia delle Entrate, MEF e MIMIT entro giugno 2026, accompagnata da una checklist operativa sulla documentazione da conservare, con attenzione particolare alla prova della continuità dell'interconnessione: un terreno su cui, come ha ricordato Abruzzese, nel precedente iperammortamento si erano poi manifestati dubbi e criticità in fase di controllo.

Il calendario che chiude il ciclo è stato scandito dallo stesso Scafati: firma del decreto attuativo MIMIT–MEF entro maggio; registrazione alla Corte dei Conti e pubblicazione in Gazzetta Ufficiale entro fine maggio; decreti direttoriali con la modulistica operativa; apertura della piattaforma GSE — che Calabrò ha collocato nel mese di maggio e che le tempistiche realistiche del concatenamento spostano a metà giugno; circolare dell'Agenzia delle Entrate entro giugno. Entro l'estate 2026, l'obiettivo è avere un quadro regolatorio completo per pianificare l'intero triennio agevolato — fino al termine ultimo del 15 novembre 2028 — con l'auspicio, espresso da Carlini nel Q&A, che la piattaforma GSE regga meglio di quanto fatto nel 5.0, dove blocchi e ritardi hanno più volte costretto le imprese a posticipare di un anno la fruizione del beneficio.

A chiudere la mattinata il vicepresidente di Confindustria con delega a credito, finanza e fisco, Angelo Camilli, ha riportato lo sguardo sul contesto: incertezza del quadro internazionale, proiezioni di stagnazione se il conflitto proseguisse oltre giugno, e — come risposta interna — la richiesta ricorrente di certezza del diritto, pluriennalità delle misure e riforma del codice incentivi MIMIT. L'iperammortamento 2026‑2028 è il tassello principale di quella risposta, a condizione che firme, registrazioni e collaudi rispettino il calendario che il webinar ha messo nero su bianco.