Comunicazioni GSE per il Credito d'Imposta Transizione 4.0

Guida completa alle comunicazioni al GSE: chi è obbligato, scadenze, definizioni operative, cassetto fiscale, codici tributo F24, plafond e sanzioni.

Questa guida riguarda il credito d'imposta Transizione 4.0

Le comunicazioni descritte qui si riferiscono al credito d'imposta 4.0 (investimenti effettuati fino al 2025, con coda al 30 giugno 2026 per gli investimenti prenotati). Per l'iperammortamento 2026 la procedura GSE è diversa — comunicazioni preventiva, di conferma e di completamento, con le preventive presentabili dalle ore 12:00 del 12 giugno 2026 (decreto direttoriale MIMIT 10 giugno 2026): vedi la guida operativa all'iperammortamento.

1. A cosa serve la comunicazione al GSE

Il primo modello di comunicazione al MIMIT per i crediti d'imposta 4.0 risale al 2021 (DD MISE 6/10/2021), ma l'invio era facoltativo: non costituiva presupposto per la fruizione del credito, il mancato invio non produceva effetti in sede di controllo e i dati erano acquisiti dal Ministero a soli fini statistici.

L'art. 6 del Decreto-legge 29 marzo 2024, n. 39 (conv. Legge 23 maggio 2024, n. 67), entrato in vigore il 30 marzo 2024, ha cambiato radicalmente il quadro: la comunicazione al GSE (Gestore dei Servizi Energetici) è diventata obbligatoria e costituisce presupposto per la compensazione in F24. In assenza di comunicazione, il credito matura sul piano sostanziale ma non può essere utilizzato (Risposta AdE 260/2024).

La finalità resta di monitoraggio — il MIMIT deve tracciare investimenti e crediti in tempo reale per controllare la spesa pubblica — ma le conseguenze per l'impresa sono ora operative: un credito non comunicato è un credito bloccato.

2. Termini e definizioni

Nella presente guida i seguenti termini hanno il significato indicato in questa sezione. Familiarizzare con queste definizioni è essenziale per interpretare correttamente obblighi e scadenze.

| Termine | Definizione |

|---|---|

| Data di avvio | Data del primo impegno giuridicamente vincolante che rende l'investimento irreversibile. Ad esempio: ordine confermato dal fornitore o stipula del contratto di leasing. Il PDF allegato al decreto (DD MIMIT 24/4/2024, All. 1) riporta solo “Periodo di realizzazione degli investimenti” senza definizione; la formula completa compare nel modulo di compilazione online e nella guida al portale GSE (appendice, pag. 12; GSE, chiarimenti 14/5/2024). |

| Data di completamento | Data in cui si verifica l'effetto traslativo o costitutivo della proprietà o di altro diritto reale ai sensi dell'art. 109, cc. 1-2, del TUIR. Per l'acquisto: data di consegna o spedizione. Per il leasing: data di consegna del bene al locatario. Per l'appalto: data di ultimazione della prestazione ovvero dell'ultimo SAL accettato (Circ. AdE 4/E/2017, par. 5.3). Non necessariamente coincide con l'interconnessione (Circ. AdE 4/E/2017, par. 6). |

| Data di entrata in funzione | Data del primo impiego effettivo del bene nell'attività produttiva dell'impresa. Segna la decorrenza dell'ammortamento fiscale (art. 102, c. 1, TUIR) e può non coincidere con la data di completamento: un bene consegnato a fine anno ma messo in funzione l'anno successivo inizia l'ammortamento dall'anno successivo (Circ. AdE 23/E del 26 maggio 2016). Per i beni 4.0, il bene deve possedere tutte le caratteristiche tecniche previste dalla norma già al momento dell'entrata in funzione: non è ammissibile un ritardo nell'interconnessione dovuto ad adeguamenti o integrazioni al bene effettuati dopo la messa in funzione per renderlo conforme ai requisiti 4.0 (Risp. AdE 394/2021). |

| Interconnessione | Interconnessione del bene al sistema aziendale di gestione della produzione o alla rete di fornitura (Circ. AdE 4/E/2017, par. 6). Può avvenire in un periodo d'imposta successivo al completamento (interconnessione tardiva), purché il bene possedesse già le caratteristiche 4.0 al momento della messa in funzione; non è previsto un termine (Circ. AdE 9/E/2021, par. 5.4). |

| Prenotazione | Condizione che si perfeziona quando l'ordine è accettato dal venditore e l'impresa ha versato un acconto pari ad almeno il 20% del costo di acquisizione (Legge 30 dicembre 2020, n. 178, art. 1, comma 1057-bis, introdotto dalla Legge 30 dicembre 2021, n. 234). La prenotazione estende il termine per il completamento dell'investimento al 30 giugno dell'anno successivo (ad es., prenotazione entro il 31/12/2025 → completamento entro il 30/6/2026). Le prenotazioni già maturate entro il 31 dicembre 2024 (data di pubblicazione della Legge 30 dicembre 2024, n. 207) sono escluse dal plafond di 2.200 milioni (L. 207/2024, art. 1, c. 446). Per il leasing, il DD MIMIT 16 giugno 2025 ha successivamente precisato che la stipula del contratto e l'ordine di acquisto al fornitore da parte della società di leasing tengono luogo del versamento dell'acconto (DD MIMIT 16 giugno 2025, art. 2, c. 3). |

| Comunicazione preventiva | Comunicazione che notifica al GSE l'intenzione di effettuare un investimento in beni strumentali 4.0. Il modello DD 24/4/2024 riguarda i beni di cui agli Allegati A e B della Legge 11 dicembre 2016, n. 232 (Legge di bilancio 2017); il modello DD 15/5/2025 riguarda i soli beni materiali di cui all'Allegato A. Contiene i dati identificativi dell'impresa, le informazioni sugli investimenti, l'importo complessivo e il credito d'imposta prenotato (DD MIMIT 15/5/2025, art. 2, cc. 1-2). La data di invio determina l'ordine cronologico di accesso al plafond di 2.200 milioni (DD MIMIT 15/5/2025, art. 2, c. 2). Nessuna disposizione prevede un termine perentorio a pena di decadenza: la comunicazione può essere trasmessa anche dopo il completamento dell'investimento (Risp. AdE 260/2024). Per gli investimenti 2024 (modello DD 24/4/2024), l'invio tardivo resta possibile tramite il portale GSE. Per gli investimenti 2025 (modello DD 15/5/2025), il caricamento sul portale GSE non è più possibile dopo l'esaurimento del plafond di 2,2 miliardi (v. § Plafond e prenotazione). Per il regime sanzionatorio applicabile, v. § Sanzioni e regolarizzazione. |

| Comunicazione di conferma dell'acconto | Comunicazione che attesta il versamento dell'acconto pari ad almeno il 20% del costo di acquisizione. Deve essere trasmessa entro 30 giorni dalla comunicazione preventiva; in caso contrario la prenotazione decade e le risorse vengono liberate per l'impresa successiva in ordine cronologico (DD MIMIT 15/5/2025, art. 2, c. 3). Il termine dei 30 giorni non deriva dalla legge di bilancio ma dal decreto direttoriale attuativo: la legge primaria richiede l'acconto del 20% come condizione per estendere il termine di completamento al 30 giugno dell'anno successivo (L. 178/2020, art. 1, c. 1057-bis, applicabile agli investimenti 2023-2025); il decreto attuativo impone i 30 giorni come vincolo per mantenere la prenotazione al plafond. Per gli investimenti in leasing, la stipula del contratto e l'ordine di acquisto al fornitore da parte della società di leasing tengono luogo del versamento dell'acconto (DD MIMIT 16 giugno 2025, art. 2, c. 3). |

| Comunicazione di completamento | Comunicazione che attesta il completamento dell'investimento. Contiene i dati identificativi dell'impresa, le informazioni sugli investimenti, l'importo effettivo e la data di completamento (DL 39/2024, art. 6, c. 1; DD MIMIT 15/5/2025, art. 2, cc. 4 e 8). Deve essere trasmessa entro il 31 marzo 2026 per gli investimenti ultimati al 31/12/2025 (DD MIMIT 28/1/2026), ovvero entro il 31 luglio 2026 per quelli ultimati al 30/6/2026. È il presupposto per la fruizione del credito in compensazione: il MIMIT trasmette i dati all'Agenzia delle Entrate entro il 5° giorno lavorativo di ciascun mese e il credito è utilizzabile in F24 a partire dal 10 del mese successivo (DD MIMIT 15/5/2025, art. 2). |

3. Chi è obbligato e chi no

L'obbligo di comunicazione dipende dalla data di completamento dell'investimento e dalla posizione rispetto al plafond di 2,2 miliardi. Non tutti i regimi richiedono lo stesso numero di comunicazioni: si va da zero (investimenti completati entro il 2022) a tre (investimenti dentro plafond avviati dopo il 30 marzo 2024). La tabella seguente riassume i casi.

| Fattispecie | Comunicazioni | Scadenza | Dettaglio |

|---|---|---|---|

| Completato entro 31/12/2022 (o prenotato entro 31/12/2022 e completato entro 30/11/2023; 30/6/2023 per beni immateriali) | Nessuna | — | Credito fruibile senza comunicazione al GSE |

| Completato dal 1/1/2023 al 29/3/2024 | 1 (ex post) | 31 marzo 2026 | Solo completamento (DD 24/4/2024) |

| Avviato prima del 30/3/2024, completato dal 30/3/2024 al 31/12/2025 | 2 | 31 marzo 2026 | Preventiva (anche tardiva) + completamento (DD 24/4/2024) |

| Avviato prima del 30/3/2024, prenotato entro 31/12/2025, completato entro 30/6/2026 | 2 | 31 luglio 2026 | Preventiva (anche tardiva) + completamento (DD 24/4/2024) |

| Avviato dal 30/3/2024, completato entro 31/12/2025, fuori plafond * | 2 | 31 marzo 2026 | Preventiva + completamento (DD 24/4/2024) |

| Avviato dal 30/3/2024, prenotato entro 31/12/2025, completato entro 30/6/2026, fuori plafond * | 2 | 31 luglio 2026 | Preventiva + completamento (DD 24/4/2024) |

| Avviato dal 30/3/2024, completato entro 31/12/2025, dentro plafond | 3 | 31 marzo 2026 | Preventiva + conferma acconto (entro 30gg) + completamento (DD 15/5/2025) |

| Avviato dal 30/3/2024, prenotato entro 31/12/2025, completato entro 30/6/2026, dentro plafond | 3 | 31 luglio 2026 | Preventiva + conferma acconto (entro 30gg) + completamento (DD 15/5/2025) |

* Fuori plafond = prenotati entro il 31/12/2024 (art. 1, comma 446, della L. 207/2024)

Gli investimenti completati entro il 31 dicembre 2022 non richiedono alcuna comunicazione al GSE. Lo stesso vale per gli investimenti prenotati entro il 31 dicembre 2022 e completati entro il 30 novembre 2023 (beni materiali) o il 30 giugno 2023 (beni immateriali). In questi casi il credito è fruibile direttamente in F24.

Per gli investimenti completati tra il 1° gennaio 2023 e il 29 marzo 2024 è sufficiente una sola comunicazione ex post (di completamento), da trasmettere entro il 31 marzo 2026.

Se l'investimento è stato avviato prima del 30 marzo 2024 ma completato dopo tale data, servono due comunicazioni: la preventiva (che può essere trasmessa anche tardivamente) e quella di completamento, entrambe con il modello DD 24/4/2024. Il discrimine è sempre la data di completamento (consegna del bene), non la data dell'ordine: un ordine effettuato prima del 30 marzo 2024 con consegna successiva rientra nell'obbligo (Risposta AdE 69/2025). La scadenza per la comunicazione di completamento è il 31 marzo 2026 se l'investimento è stato completato entro il 31/12/2025, oppure il 31 luglio 2026 se prenotato entro il 31/12/2025 e completato entro il 30/6/2026.

Per gli investimenti avviati dal 30 marzo 2024 occorre distinguere due regimi in base alla posizione rispetto al plafond di 2,2 miliardi introdotto dalla L. 207/2024.

Gli investimenti prenotati entro il 31 dicembre 2024 (ordine accettato + acconto del 20% versato) sono fuori plafond (comma 446, L. 207/2024): il limite di spesa non si applica e non è richiesta la conferma dell'acconto. Servono due comunicazioni (preventiva + completamento) con il modello DD 24/4/2024. La scadenza per la comunicazione di completamento è il 31 marzo 2026 se l'investimento è stato completato entro il 31/12/2025, oppure il 31 luglio 2026 se completato entro il 30/6/2026.

Gli investimenti dentro plafond (non prenotati entro il 31/12/2024) seguono il regime più articolato: servono tre comunicazioni (preventiva, conferma dell'acconto entro 30 giorni, completamento) con il modello DD 15/5/2025. La comunicazione preventiva stabilisce l'ordine cronologico di accesso al plafond. Anche in questo caso la scadenza per la comunicazione di completamento è il 31 marzo 2026 per investimenti completati entro il 31/12/2025, oppure il 31 luglio 2026 per investimenti prenotati entro il 31/12/2025 e completati entro il 30/6/2026.

Sono escluse dal credito le imprese in stato di liquidazione volontaria, fallimento, liquidazione coatta amministrativa, concordato preventivo senza continuità aziendale o altra procedura concorsuale, nonché le imprese destinatarie di sanzioni interdittive ai sensi dell'art. 9, comma 2, del D.Lgs. 231/2001. Il beneficio è inoltre subordinato al rispetto delle normative sulla sicurezza nei luoghi di lavoro e alla regolarità degli obblighi di versamento dei contributi previdenziali e assistenziali.

Perizia tecnica asseverata

Per gli investimenti in beni materiali 4.0 di importo superiore a 300.000 € (regime credito d'imposta 4.0 ex art. 1, comma 1062, della L. 178/2020) è obbligatoria una perizia tecnica asseverata (rilasciata da un ingegnere, perito industriale, dottore agronomo o forestale, agrotecnico laureato o perito agrario laureato, iscritto al rispettivo albo) oppure un'attestazione di conformità (rilasciata da un ente di certificazione accreditato) che certifichi il possesso delle caratteristiche tecniche previste dalla legge e l'interconnessione al sistema aziendale di gestione della produzione o alla rete di fornitura. La perizia non va allegata alla comunicazione al GSE, ma deve essere acquisita prima della fruizione del credito in compensazione, poiché attesta l'avvenuta interconnessione del bene — requisito per l'utilizzo del credito nella misura 4.0. Non può essere redatta prima che l'interconnessione sia avvenuta. Va conservata per eventuali controlli (comma 1062, L. 178/2020). Per investimenti fino a 300.000 € è sufficiente una dichiarazione sostitutiva di atto notorio del legale rappresentante.

4. Come si trasmette la comunicazione

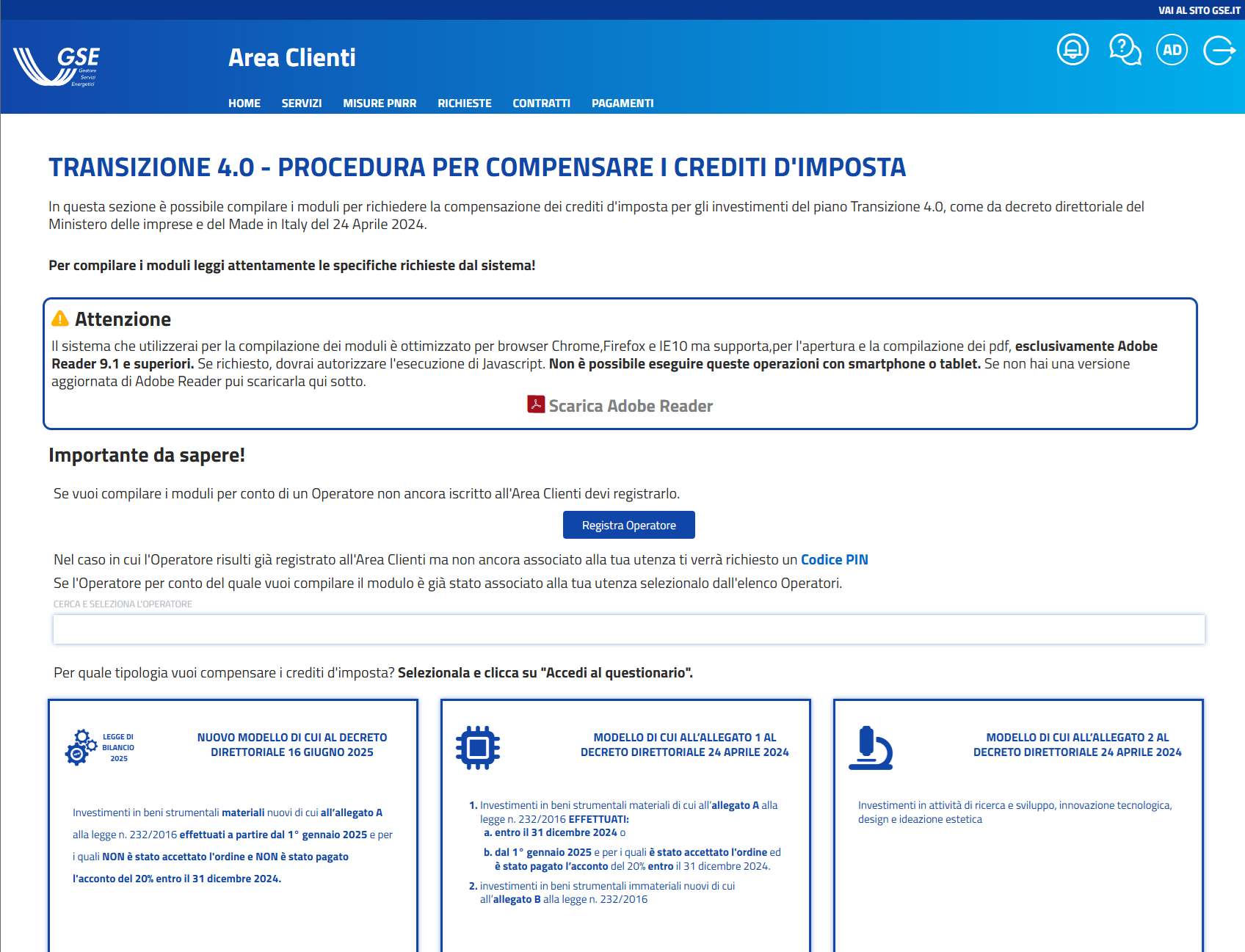

La comunicazione si trasmette attraverso l'Area Clienti del GSE (sezione “Transizione 4.0”). Esistono due modelli in funzione del periodo dell'investimento: il modello introdotto dal DD MIMIT 24 aprile 2024 e il nuovo modello introdotto dal DD MIMIT 15 maggio 2025, come modificato dal DD 16 giugno 2025 (con meccanismo di prenotazione; piattaforma aperta dal 17 giugno 2025). In entrambi i casi la procedura si articola negli stessi passaggi. Per la procedura dettagliata si rimanda alla guida ufficiale al portale GSE.

Area Clienti GSE — selezione del modello di comunicazione

Generazione dell'istanza

Si seleziona il modello applicabile e si genera una nuova istanza. Con il nuovo modello (DD 15/5/2025) occorre specificare il tipo di comunicazione (preventiva, conferma acconto o completamento), l'importo dell'investimento e del credito d'imposta. Con il vecchio modello (DD 24/4/2024) questi dati si inseriscono direttamente nel PDF.

Scaricamento e compilazione del PDF

Si scarica l'istanza precompilata e la si completa con i dati richiesti. Il GSE richiede esclusivamente Adobe Acrobat Reader (versione 9.1 o superiore) per la compilazione: altri lettori PDF non sono supportati. In questa fase il documento non deve essere firmato: la firma digitale si appone solo dopo il caricamento e la rigenerazione da parte del sistema (step 5-6).

Caricamento dell'istanza compilata

Si carica il PDF compilato sulla piattaforma. Non è possibile caricare più volte lo stesso modulo: per eventuali modifiche occorre eliminare l'istanza dalla lista e generarne una nuova.

Caricamento del documento d'identità

Si carica la carta d'identità del firmatario (legale rappresentante o procuratore abilitato alla firma) in formato PDF (dimensione massima 10 MB).

Scaricamento dell'istanza per la firma

Si seleziona la spunta di conferma e si scarica il documento rigenerato dal sistema, pronto per la firma digitale.

Firma digitale

Il firmatario (legale rappresentante o procuratore abilitato alla firma) appone la firma digitale in formato PAdES (PDF Advanced Electronic Signature). Il certificato digitale deve essere in corso di validità e rilasciato da un prestatore di servizi fiduciari accreditato AgID.

Caricamento dell'istanza firmata

Si carica il documento firmato digitalmente sulla piattaforma.

Invio dell'istanza

Si conferma l'invio. Dopo l'invio non è più possibile modificare l'istanza. La piattaforma rilascia la ricevuta SIAD, scaricabile dall'apposito pulsante (potrebbe essere necessario attendere alcuni minuti prima che sia disponibile).

5. Aliquote e calcolo del credito

Per compilare correttamente la comunicazione al GSE è necessario indicare il costo agevolabile e l'importo del credito d'imposta. Il modello DD 24/4/2024 richiede inoltre la ripartizione del credito negli anni di fruizione. Di seguito le aliquote applicabili e un esempio di calcolo.

Beni materiali (Allegato A, L. 232/2016)

Per gli investimenti effettuati dal 1° gennaio 2023 al 31 dicembre 2025 (o entro il 30 giugno 2026 con prenotazione entro il 31 dicembre 2025):

| Fascia di investimento | Aliquota |

|---|---|

| Fino a 2,5 milioni di euro | 20% |

| Oltre 2,5 e fino a 10 milioni di euro | 10% |

| Oltre 10 e fino a 20 milioni di euro | 5% |

Fonte: L. 178/2020, art. 1, comma 1057-bis (introdotto dalla L. 234/2021), come modificato dalla L. 207/2024, art. 1, commi 445-446.

Le fasce si applicano in modo progressivo: un investimento di 4 milioni di euro genera un credito del 20% sui primi 2,5 milioni e del 10% sul restante 1,5 milioni. Le aliquote sono identiche per gli investimenti dentro e fuori plafond: cambia solo il vincolo di accesso alle risorse. Per gli investimenti effettuati nel 2025 (o entro il 30/6/2026 con prenotazione 2025) le aliquote si applicano nel limite del plafond di 2,2 miliardi introdotto dalla L. 207/2024, c. 446; per le prenotazioni già maturate entro il 31/12/2024 le stesse aliquote restano applicabili fuori plafond, nel quadro del DD MIMIT 24/4/2024.

Beni immateriali (Allegato B, L. 232/2016)

Il credito d'imposta per i beni immateriali 4.0 non è stato prorogato per il 2025. L'ultima aliquota applicabile è il 15% (nel limite di 1 milione di euro) per investimenti completati entro il 31 dicembre 2024, ovvero entro il 30 giugno 2025 per investimenti prenotati entro il 31 dicembre 2024.

Fonte: L. 178/2020, art. 1, comma 1058-bis, introdotto dalla L. 234/2021, art. 1, comma 44, lett. d). L'art. 1, comma 1058-ter, della L. 178/2020, che prevedeva l'aliquota del 10% per il 2025, è stato abrogato dalla L. 207/2024, art. 1, comma 445, lett. c).

Fruizione del credito

Il credito è utilizzabile in compensazione in F24 in 3 quote annuali di pari importo, a decorrere dall'anno di interconnessione del bene. Se l'interconnessione avviene in un anno successivo all'entrata in funzione, la disciplina distingue due scenari. Per investimenti completati entro il 31 dicembre 2022, l'impresa poteva fruire del credito nella misura ridotta per beni ordinari (10% per il 2021, comma 1054; 6% per il 2022, comma 1055, L. 178/2020) già dall'anno di entrata in funzione; al momento dell'interconnessione si applicava l'aliquota 4.0 piena sulla differenza. Per investimenti completati dal 2023 in poi, il credito per beni ordinari non è più previsto: in assenza di interconnessione, il credito 4.0 non è utilizzabile fino all'anno in cui l'interconnessione si perfeziona.

Fonte: L. 178/2020, art. 1, commi 1059, 1054 e 1055; Circ. AdE 9/E/2021, par. 5.4.

Esempio di compilazione

Investimento di 800.000 € in un centro di lavoro CNC (1° gruppo Allegato A), completato e interconnesso nel 2024:

| Campo del modulo GSE | Valore |

|---|---|

| Costo agevolabile | 800.000 € |

| Aliquota applicabile | 20% |

| Totale credito d'imposta | 160.000 € |

Nel modello DD 24/4/2024 occorre indicare anche la ripartizione del credito negli anni di fruizione:

| 2024 | 2025 | 2026 |

|---|---|---|

| 53.333 € | 53.333 € | 53.334 € |

In F24 si compensa ciascuna quota annuale indicando il codice tributo 6936 e l'anno di riferimento 2024 (anno di completamento) per tutte e tre le quote.

6. Anno di riferimento e compensazione

La Risoluzione 25/E del 15 maggio 2024 ha cambiato le regole di compilazione dell'F24: l'anno di riferimento non è più l'anno di interconnessione (come previsto dalla precedente Ris. 3/E/2021), ma l'anno di completamento dell'investimento riportato nella comunicazione al GSE.

Tuttavia, il requisito dell'interconnessione resta una condizione per la fruizione del credito nella misura 4.0 (comma 1059, L. 178/2020). Questo genera una situazione apparentemente contraddittoria ma che si risolve così:

Esempio: bene consegnato nel 2024, interconnesso nel 2025.

- Anno di riferimento in F24: 2024 (anno di completamento)

- Momento in cui è possibile compensare in misura 4.0: dal 2025 (anno di interconnessione)

- In pratica: nell'F24 si indica 2024, ma l'F24 si presenta dal 2025

Interconnessione tardiva

Se l'interconnessione avviene in un periodo d'imposta successivo a quello di entrata in funzione, per gli investimenti completati entro il 2022 era possibile fruire anticipatamente del credito nella misura ridotta per beni ordinari (commi 1054 e 1055, L. 178/2020). Per gli investimenti completati dal 2023 in poi, il credito per beni ordinari non è più in vigore: il credito 4.0 decorre dall'anno di interconnessione.

La sequenza degli eventi

La normativa presuppone un ordine preciso tra i momenti rilevanti dell'investimento: avvio → completamento (consegna) → entrata in funzione → interconnessione.

L'interconnessione ai sensi del comma 1062 richiede che il bene sia collegato al sistema aziendale di gestione della produzione o alla rete di fornitura — il che presuppone che il bene sia operativo e inserito nel processo produttivo. Un bene non ancora in funzione non può, per definizione, essere interconnesso a un sistema di produzione in cui non opera.

Questo ordine è coerente con il requisito secondo cui il bene deve possedere tutte le caratteristiche tecniche 4.0 già al momento dell'entrata in funzione (Risp. AdE 394/2021): prima si mette in funzione il bene (verificando che abbia i requisiti), poi — o contestualmente — lo si interconnette al sistema aziendale. L'interconnessione non è un atto formale di collegamento alla rete, ma l'integrazione effettiva del bene nel flusso produttivo gestito digitalmente.

7. Dal GSE al cassetto fiscale

Trasmettere la comunicazione al GSE non rende il credito immediatamente compensabile. Tra l'invio e la possibilità di utilizzare il credito in F24 intercorre un iter che coinvolge tre soggetti — GSE, MIMIT e Agenzia delle Entrate — con tempistiche definite dal DD MIMIT 15/5/2025, art. 2, comma 8.

Comunicazione al GSE

L'impresa trasmette le comunicazioni previste (preventiva, conferma dell'acconto e/o completamento) attraverso la piattaforma Transizione 4.0 gestita dal GSE.

Verifica formale del GSE

Il GSE — che gestisce la piattaforma sulla base di una convenzione con il MIMIT — effettua una verifica formale della comunicazione e la inoltra al Ministero.

Trasmissione MIMIT → Agenzia delle Entrate

Entro il 5° giorno lavorativo di ogni mese, il MIMIT trasmette all'Agenzia delle Entrate l'elenco delle imprese beneficiarie e l'importo del credito spettante a ciascuna, sulla base delle sole comunicazioni di completamento (DD MIMIT 15/5/2025, art. 2, comma 8).

Credito nel cassetto fiscale

Ricevuti i dati dal MIMIT, l'Agenzia delle Entrate rende il credito visibile nel cassetto fiscale del contribuente. L'importo indicato deve corrispondere esattamente a quello che l'impresa riporterà in F24: eventuali discrepanze causano lo scarto.

Compensazione in F24

L'impresa può compensare a partire dal 10 del mese successivo a quello in cui il MIMIT ha trasmesso i dati all'Agenzia delle Entrate. Tra la comunicazione al GSE e la prima compensazione possono quindi trascorrere diverse settimane.

Nella fase di avvio della piattaforma (giugno 2024), l'Agenzia delle Entrate ha temporaneamente sospeso per 30 giorni il rilascio delle ricevute F24 per consentire la sincronizzazione con i dati GSE (FAQ del 19/6/2024).

Per i crediti Transizione 4.0, nel cassetto fiscale appare l'importo totale del credito: l'impresa gestisce autonomamente la suddivisione in tre quote annuali in F24. Per i crediti Transizione 5.0, invece, la quota residua non utilizzata entro il 31 dicembre 2025 viene suddivisa in cinque annualità (2026-2030), singolarmente visibili nel cassetto fiscale (Ris. AdE 1/E del 12/1/2026).

8. Codici tributo e compilazione F24

La Risoluzione 25/E del 15 maggio 2024 ha stabilito la regola generale: nell'F24 l'anno di riferimento è l'anno di completamento dell'investimento riportato nella comunicazione al GSE. L'anno resta invariato per tutte e tre le quote annuali: inserire l'anno corrente anziché l'anno di completamento comporta lo scarto dell'F24.

La tabella seguente riassume codice tributo, anno di riferimento e decorrenza delle tre quote per ogni scenario, secondo le FAQ dell'Agenzia delle Entrate (aggiornate al 29 gennaio 2026).

Completamento nel 2024

| Situazione | Codice tributo | Anno rif. | 1ª quota | 2ª quota | 3ª quota |

|---|---|---|---|---|---|

| Investimento completato nel 2024 | 6936 | 2024 | dal 2024 | dal 2025 | dal 2026 |

Fonte: Ris. 25/E/2024; FAQ AdE 29/1/2026

Completamento nel 2025

| Situazione | Codice tributo | Anno rif. | 1ª quota | 2ª quota | 3ª quota |

|---|---|---|---|---|---|

| Prenotato entro 31/12/2024 (ordine accettato + acconto ≥ 20%) | 6936 | 2025 | dal 2025 | dal 2026 | dal 2027 |

| Avviato nel 2024, acconto < 20% entro il 31/12/2024, completato nel 2025 | 7077 | 2025 | dal 2025 | dal 2026 | dal 2027 |

| Avviato e completato nel 2025 | 7077 | 2025 | dal 2025 | dal 2026 | dal 2027 |

Completamento nel 2026

| Situazione | Codice tributo | Anno rif. | 1ª quota | 2ª quota | 3ª quota |

|---|---|---|---|---|---|

| Prenotato entro 31/12/2025 (ordine accettato + acconto ≥ 20%), completato entro 30/6/2026 | 7077 | 2026 | dal 2026 | dal 2027 | dal 2028 |

Fonte: Ris. 41/E/2025; FAQ AdE 29/1/2026

Interconnessione tardiva (investimenti pre-2023)

| Situazione | Codice tributo | Anno rif. | Note |

|---|---|---|---|

| Completato entro 31/12/2022, interconnessione nel 2023 o 2024 | 6936 | Anno di inizio investimento | Esente da comunicazione GSE |

Fonte: FAQ AdE 16/4/2024. Dopo il blocco dei codici tributo con anno di riferimento 2023-2024 (Ris. 19/E/2024), l'AdE ha indicato di utilizzare l'anno di inizio investimento (necessariamente ≤ 2022).

Quote arretrate

La quota annuale può essere fruita anche in anni successivi rispetto a quello a decorrere dal quale può essere utilizzata. Ad esempio: nel 2026 è possibile compensare, oltre alla quota 2026, anche la quota 2025 non fruita in tale anno (FAQ AdE 29/1/2026). L'anno di riferimento nell'F24 resta sempre quello di completamento dell'investimento.

9. Plafond e prenotazione

La Legge di Bilancio 2025 (comma 446, L. 207/2024) ha introdotto un limite di spesa di 2,2 miliardi di euro per i crediti Transizione 4.0 relativi a investimenti effettuati dal 1° gennaio 2025 al 31 dicembre 2025 (o entro il 30 giugno 2026 con prenotazione). L'accesso alle risorse avviene in ordine cronologico.

Ai fini della prenotazione, rileva la data di invio della comunicazione preventiva. Entro 30 giorni dalla preventiva, l'impresa deve trasmettere la conferma dell'acconto (attestante il versamento di almeno il 20% del costo). Se la conferma non arriva entro 30 giorni, la prenotazione decade.

Plafond originario esaurito

Le risorse iniziali di 2,2 miliardi si sono esaurite intorno al novembre 2025, generando una lista d'attesa di imprese che hanno trasmesso la comunicazione preventiva senza trovare capienza nel plafond. Eventuali rifinanziamenti potranno consentire l'accesso alle risorse aggiuntive secondo l'ordine cronologico di invio della comunicazione preventiva.

Investimenti esclusi dal plafond

Il limite di spesa di 2,2 miliardi non si applica agli investimenti per i quali entro il 31 dicembre 2024 l'ordine è stato accettato dal venditore e l'acconto del 20% è stato versato. Questi investimenti seguono le regole del DD MIMIT 24 aprile 2024 e utilizzano il codice tributo 6936.

10. Sanzioni e regolarizzazione

La Risposta n. 40/2026 dell'Agenzia delle Entrate ha chiarito il regime sanzionatorio per chi ha omesso o ritardato la comunicazione al GSE. Il discrimine è il termine per la presentazione della dichiarazione dei redditi relativa all'anno in cui è avvenuta la compensazione (31 ottobre dell'anno successivo).

Termine dichiarativo NON scaduto

Se il 31 ottobre dell'anno successivo a quello della compensazione non è ancora scaduto, l'impresa può: trasmettere tardivamente la comunicazione al GSE e versare la sanzione di 250 euro (art. 13, comma 4-ter, D.Lgs. 471/1997).

Termine dichiarativo scaduto

Se il termine è decorso, la regolarizzazione richiede: il riversamento del credito indebitamente compensato, la sanzione del 25% (credito non spettante) e gli interessi, tramite ravvedimento operoso (art. 13, D.Lgs. 472/1997).

Il credito non decade

Le comunicazioni al GSE non sono previste a pena di decadenza. Il diritto al credito sorge con la realizzazione dell'investimento; la comunicazione è il presupposto per la sua concreta fruizione in compensazione (Risposta AdE 260/2024). Questo significa che la comunicazione può essere trasmessa tardivamente, ma con conseguenze sanzionatorie crescenti.

11. Riferimenti normativi

- •Art. 6, D.L. 39/2024 (conv. L. 67/2024) — Obbligo di comunicazione al GSE

- •L. 178/2020, art. 1, commi 1051-1063 — Credito d'imposta beni strumentali 4.0

- •L. 207/2024, art. 1, comma 446 — Proroga credito 4.0 per 2025 e plafond 2,2 miliardi

- •Circolare AdE 4/E del 30/3/2017 — Effettuazione investimenti ex art. 109 TUIR

- •Circolare AdE 9/E del 23/7/2021 — Credito d'imposta beni strumentali nuovi

- •Risoluzione AdE 19/E del 12/4/2024 — Sospensione codici tributo 4.0

- •Risoluzione AdE 25/E del 15/5/2024 — Sblocco compensazione e anno di riferimento

- •Risoluzione AdE 41/E dell'11/6/2025 — Codice tributo 7077

- •Risposta AdE 40/2026 del 16/2/2026 — Sanzioni per omessa comunicazione

- •Risposta AdE 69/2025 del 7/3/2025 — Obbligo comunicazione ordini ante 30/3/2024

- •DD MIMIT 24/4/2024 — Modelli di comunicazione (primo modello)

- •DD MIMIT 15/5/2025 — Nuovo modello con meccanismo prenotazione

- •DD MIMIT 16/6/2025 — Apertura piattaforma e modifiche al modello (leasing)

- •DD MIMIT 28/1/2026 — Proroga comunicazioni completamento al 31/3/2026

- •FAQ AdE — Beni strumentali imprese

Documenti operativi

- •Guida all'utilizzo del portale Transizione 4.0 — Procedura di accesso, compilazione, firma e invio dei moduli sul portale GSE, con appendice di risoluzione errori

- •GSE, chiarimenti 14/5/2024 — Chiarimenti e strumenti di supporto per compilazione e invio moduli

Hai bisogno di assistenza per la comunicazione al GSE?

I nostri esperti possono verificare la tua posizione rispetto agli obblighi di comunicazione e assisterti nella compilazione e trasmissione dei modelli richiesti.